界面新闻记者 |

AI算力需求的激增,正推动液冷领域资本并购不断升温。

主营智能停车装备的五洋自控(300420.SZ)抛出重磅收购方案:拟斥资6.81亿元现金收购成立不足3年的东莞市柯斯宇液冷技术有限公司(下称“柯斯宇”)51%股权。标的账面净资产为6558.44万元,收购价格对应的整体估值高达13.35亿元,评估增值率达1969.09%的,近20倍的资产溢价远超A股液冷零部件并购常规区间。

界面新闻注意到,有市场传言称柯斯宇第一大客户系英伟达,且单家销售额占比总营收一半以上。记者就上述消息真实性致电五洋自控,公司方面独家回应称,柯斯宇与英伟达系间接合作关系,目前公司暂不掌握柯斯宇客户的具体营收占比和在手订单规模数据。

五洋自控2015年上市,起家业务是煤矿散料搬运装备,上市后通过连续并购快速转型,2018至2024年智能停车业务稳居第一大收入板块,公司也曾更名“五洋停车”凸显定位。

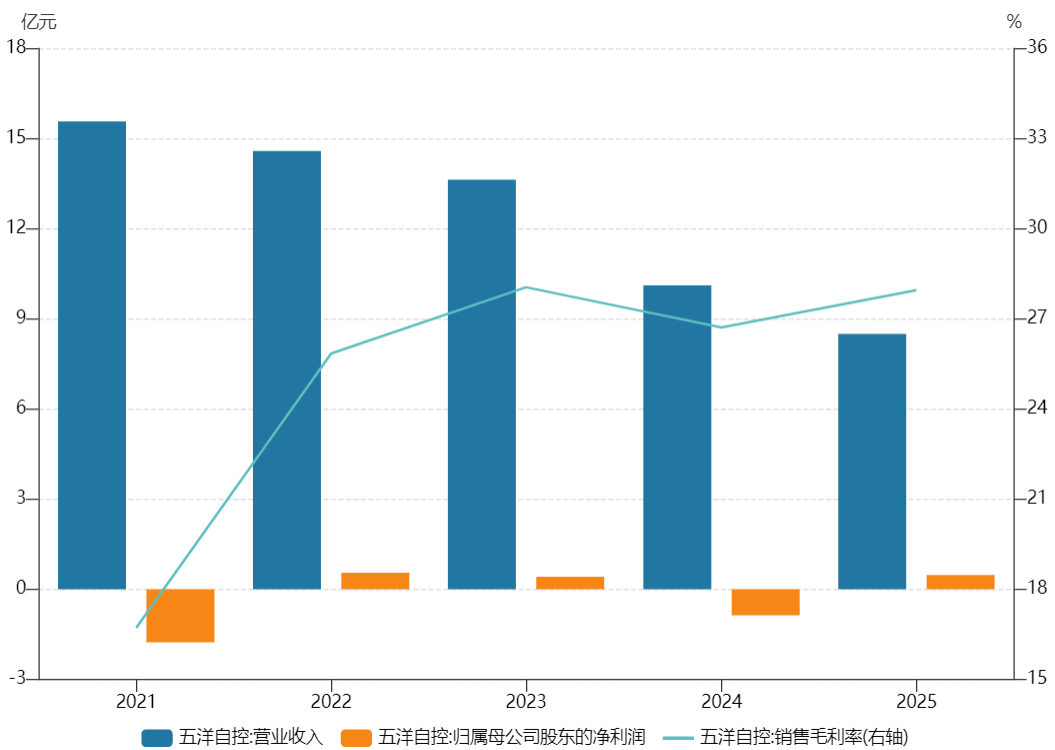

不过,近几年五洋自控自身业绩开始承压。2021年至今,公司营业收入规模持续萎缩,由高点的16亿元降至去年的8.49亿元,去年全年归母净利润4712.55万元。

因此,五洋自控将眼光投向了液冷生意。此次公司要收购的柯斯宇,主要生产不锈钢波纹管、分水器、冷板,为液冷服务器提供核心部件。

柯斯宇虽然营收规模不大,但去年净利润水平已接近五洋自控。2025年和今年一季度,公司营业收入分别为5934.79万元、2830.47万元;净利润分别为4427.05万元、2111.38万元。

虽然业绩不断向好,但五洋自控给到柯斯宇的估值溢价高于其他A股液冷零部件并购案例,标的对应的2025年市盈率达到30.16倍。

以饮料包材公司金富科技(003018.SZ)跨界并购案为例,公司合计5.71亿元现金收购卓晖金属、联益热能各51%股权,两家标的分别主营液冷流道管路产品、冷板产品,切入AI服务器液冷零部件赛道。卓晖金属整体评估估值8.01亿元,去年1至10月实现净利润5339.77万元,估算动态PE约为15.11倍;联益热能整体评估估值3.25亿元,同期净利润1286.81万元,估算动态PE约为25倍。

五洋自控在收购公告中表示,评估预测柯斯宇公司预测期(2026年-2031年)收入年均复合增速为40.21%。交易对方承诺标的2026年扣非净利润不低于0.9亿元,2027和2028年合计扣非净利润不低于2.7亿元。

根据中国信息通信研究院测算,2024年,我国智算中心液冷市场规模达到了184亿元,较2023年同比增长66.1%。预计未来经过5年增长,到2029年我国智算中心液冷市场将达到约1300亿元。也就是说,行业2025年至2029年的年复合增速约为47.9%。

对于市场传言的柯斯宇的第一大客户是英伟达,对后者的销售额约占其营收的50%。五洋自控方面独家回应界面新闻表示,柯斯宇与英伟达确系间接合作关系,柯斯宇大致在去年8月投产。

界面新闻发现,即使背靠大客户英伟达,柯斯宇6.81亿元的估值也有可能虚高。

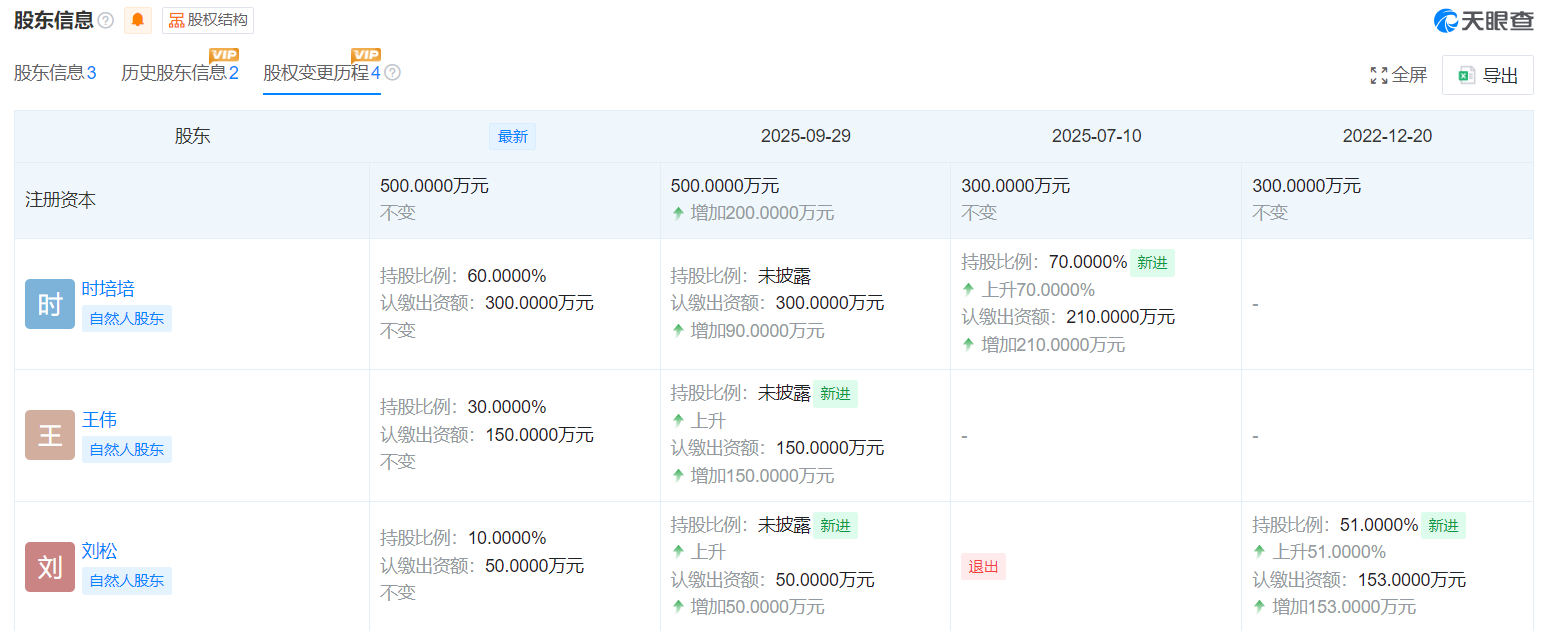

天眼查显示,柯斯宇在2025年7月和9月分别进行了两次股权变更,7月,公司法人时培培出资210万元持股70%;9月,时培培增资90万元至300万元,最新持股比例为60%,新增两名股东王伟和刘松,分别出资150万元(持股30%)、50万元(持股10%)。也就是说,去年9月柯斯宇最新注册资本增至500万元。

从2025年8月量产到2026年6月被收购,短短9个月时间,柯斯宇这家注册资本500万元、尚无外部融资记录、且资产、设备、技术均未经过完整周期检验的企业,获得了上市公司高达20倍的溢价收购。

柯斯宇能否实现其业绩承诺仍存不确定性。

根据五洋自控收购公告明确披露,标的公司与主要客户通过签署框架协议方式开展合作,在业务开展过程中,客户根据需求分批次下达具体订单,因此标的公司在手订单金额较小;同时,标的前五大客户销售收入占主营业务收入比例超90%,存在严重大客户依赖。

广州博士信息技术研究院产业发展顾问高承远向界面新闻记者表示,从产业链位置看,柯斯宇处于偏上游的金属加工和基础部件制造环节,技术壁垒不算高。“不锈钢波纹管属于精密金属成型工艺,分水器和冷板涉及CNC加工与焊接组装,这类加工能力在珠三角制造业集群中并不稀缺,进入门槛相对可控。近20倍的评估增值率,核心驱动力不是技术稀缺性,而是AI算力爆发带来的液冷赛道估值溢价。”

高承远认为,前五大客户收入占比超90%,且仅有框架协议、无大额锁定订单、在手订单体量偏小,这三个信号叠加,柯斯宇业绩风险是真实存在的。

最后,在AI液冷行业整体扩产背景下,柯斯宇与行业规模化量产企业相比优势不足。

系统整机端,英维克(002837.SZ)作为拥有全链条液冷系统自研专利的头部企业,是国内少数直接通过英伟达GB200/GB300平台液冷管路认证的零部件厂商,正在不断加快其海外液冷业务布局;零部件端,以2025年底领益智造(002600.SZ)收购的立敏达为例,市场传闻立敏达为英伟达AVL/RVL认证的液冷供应商,立敏达今年4月受访表示,其分水器与液冷板2026年的产能规划将较2025年实现10倍量级增长。

同时,AI液冷领域还有跨界玩家不断涌入,金富科技、东阳光(600673.SH)等跨行业收购建厂,中小地方厂商新增液冷加工线数量快速增长。

高承远告诉界面新闻记者,智算中心液冷行业竞争格局呈现"系统集成商主导、零部件分散"的特征。未来胜负在于"全链条整合能力"——能从冷板、Manifold、快接头到CDU(冷却液分配单元)提供端到端方案的企业将占据优势。柯斯宇此类厂商目前聚焦不锈钢波纹管、分水器、冷板等单点零部件,尚未形成系统级交付能力,与英维克等全链条厂商相比,产品附加值和议价空间都处于劣势。

自跨界切入液冷领域消息披露后,五洋自控股价明显异动。5月11日至6月8日,该股阶段上涨了70.51%。

近20倍增值率的高价并购,是产业红利兑现还是资本套利游戏,真相将在柯斯宇未来三年业绩承诺期逐步揭开盖子。